Indústrias vêm sendo surpreendidas com cobranças milionárias da Receita Federal. Os valores se referem ao adicional da contribuição aos Riscos Ambientais do Trabalho (RAT) a nova denominação para o Seguro de Acidente do Trabalho (SAT), pago quando há empregados com direito à aposentadoria especial. Os valores exigidos têm como base uma decisão do Supremo Tribunal Federal (STF) de 2015.

Os ministros confirmaram a tese, em repercussão geral, de que se a empresa fornece equipamento de proteção individual (EPI) eficaz, o empregado não tem direito a se aposentar com menos tempo de serviço. Abriram uma exceção, porém, aos casos de funcionários expostos a ruídos (ARE nº 664.335).

É com base nessa exceção que a Receita decidiu cobrar retroativamente as indústrias. Elas alegam, porém, que são liberadas, por lei, do pagamento quando adotam medidas de proteção aos funcionários e afirmam que os ministros, no julgamento, não trataram sobre a alíquota adicional do RAT.

A conta é pesada. As empresas pagam o adicional conforme o tempo de aposentadoria a que o seu funcionário tem direito 15, 20 ou 25 anos. Se o empregado precisar trabalhar só 15 anos, o empregador terá de recolher o percentual máximo de 12%, o que pode totalizar 15% (1%, 2% ou 3% da alíquota básica do RAT mais 12% do adicional) sobre a remuneração daquele funcionário.

Se forem necessários 20 anos para o empregado requerer a aposentadoria, a alíquota adicional será de 9%. No caso de 25 anos, o acréscimo será de 6%.

O advogado ……… diz que as empresas não estavam preparadas para a ofensiva da Receita. Um único cliente, destaca, recebeu uma cobrança de R$ 6,5 milhões – referente aos anos de 2015 e 2016. “O fiscal provavelmente vai ainda fiscalizar de 2016 para frente. Esse é só o começo”, avalia.

O especialista diz que as empresas não estavam preparadas porque pela Lei nº 8.213, de 1991, que regulamenta a aposentadoria especial, se o empregador conseguir reduzir o “agente agressivo” aos limites adequados para a segurança do seu funcionário, a aposentadoria especial não será necessária e a empresa não precisará arcar com a alíquota adicional do RAT.

Esse “agente agressivo” que consta na lei é o que torna o ambiente de trabalho arriscado à saúde. São elementos químicos, físicos ou biológicos aos quais o trabalhador fica exposto durante o expediente.

“Mas podem ser reduzidos por meio de EPI [equipamento de proteção individual]. O empregado passa a, comprovadamente, trabalhar dentro do limite permitido”, afirma. A Receita Federal entende que como a alíquota adicional serve de custeio para a aposentadoria especial, a cobrança às empresas tem de ser automática – mesmo os ministros do STF não tratando do tema no julgamento.

O Fisco começou a dar indícios de que usaria a tese para fazer as cobranças em maio do ano passado, ao divulgar o seu Plano Anual de Fiscalização. Esse tema consta no documento. Segundo o órgão, havia, na época, indícios de irregularidades em mais de 370 empresas e os valores estimados em arrecadação se aproximavam de R$ 1 bilhão.

Meses depois, em setembro, a Receita publicou norma sobre o tema. Trata-se do Ato Declaratório Interpretativo nº 2, veja:

Ato Declaratório Interpretativo RFB nº 2, de 18 de setembro de 2019

Multivigente Vigente Original Relacional

(Publicado(a) no DOU de 23/09/2019, seção 1, página 47)

Dispõe sobre a contribuição adicional para o custeio da aposentadoria especial de que trata o art. 292 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009.

O SUBSECRETÁRIO-GERAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o Anexo I da Portaria RFB nº 1.098, de 8 de agosto de 2013, e tendo em vista o disposto no art. 292 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009, declara:

Art. 1º Ainda que haja adoção de medidas de proteção coletiva ou individual que neutralizem ou reduzam o grau de exposição do trabalhador a níveis legais de tolerância, a contribuição social adicional para o custeio da aposentadoria especial de que trata o art. 292 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009, é devida pela empresa, ou a ela equiparado, em relação à remuneração paga, devida ou creditada ao segurado empregado, trabalhador avulso ou cooperado de cooperativa de produção, sujeito a condições especiais, nos casos em que não puder ser afastada a concessão da aposentadoria especial, conforme dispõe o § 2º do art. 293 da referida Instrução Normativa.

Art. 2º Ficam modificadas as conclusões em contrário constantes em Soluções de Consulta ou em Soluções de Divergência, emitidas antes da publicação deste ato, independentemente de comunicação aos consulentes.

Art. 3º Publique-se no Diário Oficial da União.

JOSÉ DE ASSIS FERRAZ NETO

Nesse texto consta, de forma expressa, que a empresa terá de recolher a alíquota adicional de RAT mesmo adotando medidas de proteção coletiva ou individual para neutralizar ou reduzir o grau de exposição do trabalhador a níveis legais de tolerância nos casos em que não puder ser afastada a concessão da aposentadoria especial.

O Fisco deixa claro ainda, no texto, que atos normativos emitidos anteriormente e com conclusão diversa ficariam revogados. O Ato Declaratório Interpretativo nº 2 passou, então, a orientar os fiscais da Receita Federal sobre como agir nas fiscalizações.

O especialista afirma que as empresas achavam estar protegidas com o atestado do engenheiro e com o uso do EPI. “Estão surpresas e não têm sequer a provisão desses valores.”, e que Conselho Administrativo de Recursos Fiscais (Carf) tem adotado o mesmo entendimento do Fisco para processos anteriores, em que Receita e contribuinte discutiam sobre a eficácia do EPI.

“O Carf tem tratado a discussão probatória como irrelevante porque o Supremo já decidiu que para a exposição ao ruído não interessa se há ou não o EPI”, diz, “Só que há dois problemas aí. Um deles é que o STF não tratou sobre a alíquota adicional do RAT na sua decisão e o segundo é que mesmo se tivesse tratado, o entendimento não poderia ser aplicado para fatos anteriores.”

Em uma das decisões citadas por Cardoso (processo nº 12045.000552/200765), os conselheiros da 2ª Turma da 2ª C&acir

A Portaria nº 1.419 de 23 de dezembro de 2019 traz as novas datas de obrigatoriedade para empresas, empregadores pessoas físicas e órgãos públicos.

Os eventos periódicos previstos para o próximo mês de janeiro foram prorrogados. Foram criados os grupos 5 e 6, por desmembramento do grupo 4. Agora, o Grupo 4 compreende os órgãos e entidades federais, o Grupo 5 os órgãos e entidades estaduais e o Grupo 6 os municipais.

Além disso, considerando o grande número de empresas pertencentes ao Grupo 3 (ME e EPP optantes pelo SIMPLES, MEI, empregadores pessoas físicas – exceto domésticos, entidades sem fins lucrativos), foi estabelecido que haverá um escalonamento para a obrigatoriedade dos eventos periódicos (folhas de pagamento), definido pelo último dígito do CNPJ básico.

Houve, também, alteração no cronograma de início dos eventos de Saúde e Segurança do Trabalhador – SST para todos os grupos.

A mudança no calendário de obrigatoriedade se dá para a implantação da simplificação do eSocial, que deverá ser publicada em breve.

Veja as principais mudanças para os grupos de obrigados a apresentar o e-Social:

Grupo 1 – Empresas com faturamento superior a R$78 milhões

– Eventos de tabela, não periódicos e periódicos – já implantados – 08/09/2020 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240.

Grupo 2 – Empresas com faturamento inferior a R$78 milhões, exceto as optantes pelo SIMPLES

– Eventos de tabela, não periódicos e periódicos – já implantados – 08/01/2021 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240

Grupo 3 – ME e EPP optantes pelo SIMPLES, MEI, empregadores pessoas físicas (exceto domésticos), entidades sem fins lucrativos

– Eventos de tabela e não periódicos – já implantados – Eventos Periódicos (folha de pagamento) – S-1200 a S-1299:

– 08/09/2020 – CNPJ básico com final 0, 1, 2 ou 3 – 08/10/2020 – CNPJ básico com final 4, 5, 6 ou 7 – 09/11/2020 – CNPJ básico com final 8, 9 e pessoas físicas

– 08/07/2021 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240

Grupo 4 – Entes públicos de âmbito federal e as organizações internacionais

– 08/09/2020 – Eventos de tabela S-1000 a S-1070, do leiaute do eSocial, exceto o evento S-1010 – 09/11/2020 – Eventos não periódicos S-2190 a S-2420 – 08/03/2021 – Evento de tabela S-1010 – 10/05/2021 – Eventos periódicos – S-1200 a S-1299 – 10/01/2022 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240

Grupo 5 – Entes públicos de âmbito estadual e o Distrito Federal

– Eventos de tabela, não periódicos e periódicos – cronograma a ser estabelecido em ato específico – 08/07/2022 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240

Grupo 6 – Entes públicos de âmbito municipal, as comissões polinacionais e os consórcios públicos

– Eventos de tabela, não periódicos e periódicos – cronograma a ser estabelecido em ato específico – 09/01/2023 – Eventos de SST – Saúde e Segurança do Trabalhador S-2210, S-2220 e S-2240

A nova portaria manteve a implementação do eSocial em grupos, conforme tabela abaixo:

Implementação do eSocial Dividido em Grupos (Portaria Portaria SEPRT 1.419/2019):

Grupos

Características

Legislação

1º Grupo

Compreende as entidades empresariais com faturamento no ano de 2016 acima de R$ 78.000.000,00. Estas entidades são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018.

Art. 2º, inciso I da Portaria SEPRT 1.419/2019

2º Grupo

Entidades empresariais com faturamento no ano de 2016 de até R$ 78.000.000,00 e que não sejam optantes pelo Simples Nacional em 01/07/2018. Estas entidades também são aquelas integrantes do grupo dois do Anexo V da Instrução Normativa RFB nº 1.863/2018, exceto as do Grupo 1 acima.

Art. 2º, inciso II da Portaria SEPRT 1.419/2019

3º Grupo

Empregadores optantes pelo Simples Nacional, empregadores pessoa física (exceto doméstico), produtor rural PF e entidades sem fins lucrativos.

Art. 2º, inciso III da Portaria SEPRT 1.419/2019

4º Grupo

Entes públicos – Âmbito Federal Entes públicos de âmbito federal referidos no "Grupo 1 – Administração Pública" e as organizações internacionais, integrantes do "Grupo 5 – Organizações Internacionais e Outras Instituições Extraterritoriais", ambos do Anexo V da Instrução Normativa RFB nº 1.863/2018.

É possível controle de jornada por dispositivo móvel em serviço externo. O Entendimento é da 10ª turma ao prover pedido de horas extras. Embora realizem serviços externos, é viável controlar a jornada de trabalhadores que recebem dispositivos móveis com controle de abertura e baixa de ordens de serviço. Esse é o entendimento da 10ª turma do TRT da 2ª região, em decisão sobre o pagamento de horas extras a um empregado de uma empresa de comércio varejista. O trabalhador procurou a JT para requerer, entre outras verbas, o pagamento de indenizações referentes ao não cumprimento dos intervalos intrajornada (uma hora de almoço), interjornada (no mínimo 11 horas entre o fim e o início da próxima jornada), além de horas extras sobre o que excedia o período de 44 horas semanais. Em 1º grau, as demandas foram parcialmente deferidas. A empresa recorreu, afirmando que o trabalhador exercia atividade externa incompatível com o controle de jornada, conforme previsto na CLT. Mas o relator do acórdão, juiz do Trabalho convocado Maurício Marchetti, rejeitou o argumento, ressaltando que o empregado trabalhava mediante o atendimento a pedidos de montagem de móveis, o que foi comprovado pelo depoimento do preposto. Segundo o magistrado, "bastaria que houvesse controle do horário de início e término de cada montagem para que a jornada do obreiro ficasse devidamente registrada". Assim, foi presumida como verdadeira a jornada de trabalho declarada na petição inicial, entre 8h e 19h30 de segunda a sábado, em períodos normais, e entre 8h e 21h30 também de segunda a sábado, nas semanas que antecediam datas comemorativas e nos meses de janeiro e dezembro. O acórdão determinou ainda pagamento de R$ 750 mensais referentes ao uso de veículo próprio por parte do trabalhador por imposição da empresa, conforme provado nos autos. O juízo de 1º grau havia indeferido todos os pedidos sobre o uso do veículo.

A Terceira Turma Especializada do Tribunal Regional Federal da 2ª Região, por unanimidade, negou provimento às apelações da empresa e União Federal, em mandado de segurança impetrado contra ato de delegado da Receita Federal do Brasil no Rio de Janeiro. A ação objetivava que a autoridade impetrada se abstivesse de exigir o recolhimento de contribuição social previdenciária prevista no artigo 22, I, da Lei 8.212/91, bem como de contribuições a terceiros sobre os valores pagos a seus colaboradores a título de horas extras, terço constitucional de férias e aviso prévio indenizado.

A juíza federal de 1ª instância concedeu a segurança, em parte, declarando a inexistência de relação jurídica tributária quanto ao recolhimento das contribuições, autorizando a empresa impetrante a compensar os valores até então indevidamente recolhidos, e determinando que os respectivos créditos e débitos deverão ser atualizados exclusivamente pela aplicação da taxa Selic.

A impetrante apelou da sentença, requerendo sua reforma parcial, para que seja desobrigada de recolher as contribuições sobre as horas-extras, sob o argumento de que tal verba possui caráter indenizatório e eventual, não se incorporando à remuneração e nem integrando o benefício previdenciário que o empregado receberá em sua aposentadoria.

A União Federal, inconformada, também recorreu da decisão, alegando, por sua vez, que o terço constitucional de férias constitui um reforço financeiro, um plus ao salário ordinário, e o fato de revelar-se uma espécie de remuneração extraordinária, verificável apenas por ocasião do gozo das férias, não lhe retira seu caráter salarial. Sustenta, ainda, que o pagamento do aviso prévio, mesmo que com dispensa de cumprimento, não tem natureza indenizatória, porque integra a remuneração salarial com repercussão em outras parcelas e é contado para fins de tempo de serviço e de benefícios previdenciários.

Ao ser distribuída para o TRF2, a apelação teve como relatora a desembargadora federal Cláudia Maria Pereira Bastos Neiva, que invocou jurisprudência do STJ para decidir que "não incide a contribuição previdenciária sobre as verbas pagas a título de terço constitucional de férias e de aviso prévio indenizado". E, quanto à compensação, afirma que os créditos "são posteriores à vigência da Lei nº 9.250/95, incidindo apenas a taxa SELIC, que abrange correção monetária e juros, e terão como termo a quo a data do pagamento indevido (art. 38, § 4º, da Lei nº 9.250/95)".

O governo editou medida provisória 919/20 que aumenta o salário mínimo de R$ 1039 para R$ 1.045 a partir de 01.02.2020.

O valor diário do salário mínimo corresponderá a R$ 34,83, e o valor horário é de R$ 4,75.

A íntegra para ciência:

Presidência da República Secretaria-Geral Subchefia para Assuntos Jurídicos

MEDIDA PROVISÓRIA Nº 919, DE 30 DE JANEIRO DE 2020

Dispõe sobre o valor do salário mínimo a vigorar a partir de 1º de fevereiro de 2020.

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei:

Art. 1º A partir de 1º de fevereiro de 2020, o salário mínimo será de R$ 1.045,00 (mil e quarenta e cinco reais).

Parágrafo único. Em decorrência do disposto no caput, o valor diário do salário mínimo corresponderá a R$ 34,83 (trinta e quatro reais e oitenta e três centavos) e o valor horário, a R$ 4,75 (quatro reais e setenta e cinco centavos).

Art. 2º Fica revogada a Medida Provisória nº 916, de 31 de dezembro de 2019, a partir de 1º de fevereiro de 2020.

Art. 3º Esta Medida Provisória entra em vigor na data de sua publicação.

Brasília, 30 de janeiro de 2020; 199º da Independência e 132º da República. JAIR MESSIAS BOLSONARO Paulo Guedes

O ressurgimento da febre hemorrágica no Brasil após mais de 20 anos sem relatos acendeu um alerta vermelho nos estabelecimentos de saúde. Na semana passada, o Ministério da Saúde divulgou informações sobre o caso registrado em um paciente da cidade Sorocaba, no interior de São Paulo. Um homem de 50 anos morreu após contrair o arenavírus, causador da doença.

Entrevistado pelo Podcast FEHOESP, Roberto Focaccia, médico infectologista e livre docente pela USP, explica que a febre hemorrágica é considerada extremamente rara e de alta letalidade, e que, por ser confundida com outras doenças, o tratamento é feito de acordo com o quadro clínico e sintomas do paciente.

“A doença pode ser confundida com leptospirose, febre amarela, dengue e zika, por isso é importante fazer todas as avaliações possíveis. Enquanto isso, o paciente deve ficar em isolamento total e o profissional de saúde deve fazer notificações da suspeita o quanto antes”, explica.

Focaccia ainda alerta médicos, enfermeiros e estabelecimentos de saúde para os cuidados de higiene pessoal e do ambiente. “O staff médico deve usar máscaras, luvas, fazer lavagem constante da mão e limpar as superfícies com materiais específicos para desinfecção”.

A FEHOESP e seus sindicatos filiados: SINDHOSP, SINDRIBEIRÃO, SINDHOSPRU, SINDSUZANO, SINDMOGI e SINDJUNDIAI, chamam a atenção dos prestadores de serviços de saúde para a data de vencimento da contribuição sindical, que foi prorrogada para o dia 07/02.

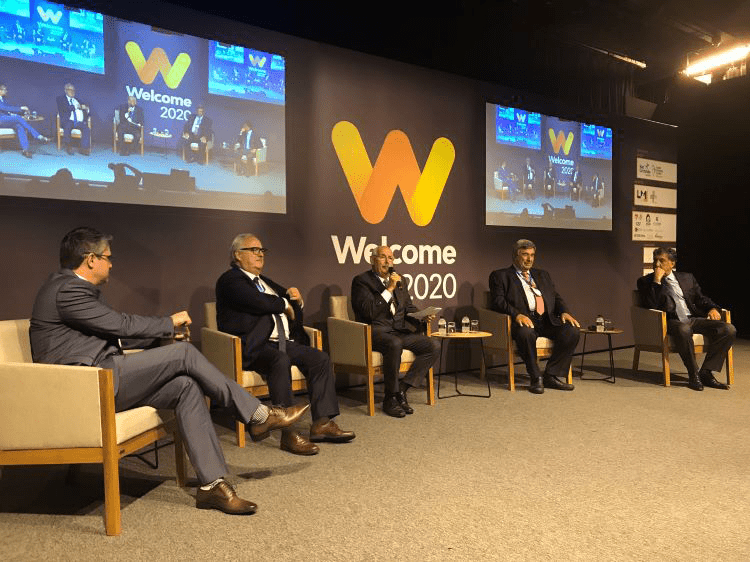

O presidente da FEHOESP Yussif Ali Mere Junior abordou as questões políticas brasileiras em sua participação no evento Welcome 2020 realizado pelo Grupo Mídia no Hotel Renaissance dia 28 de janeiro de 2020. Ele foi um dos debatedores da Mesa “Quais os reflexos na Saúde com as Reformas de 2019 e o que esperar para 2020?” e destacou os processos que o Brasil vem passando nos últimos anos e outros pelos quais o país ainda precisa passar. “Todo esse debate começou muito antes das reformas com a PEC 241 (Proposta de Emenda Constitucional que colocou um teto para os gastos com Saúde e Educação em 2016), pois era preciso mudar a qualidade do gasto do governo”, explicou ele.

Segundo Yussif, uma das principais mudanças é acabar com privilégios no Brasil. “A Reforma da Previdência começou a mexer em alguns deles e foi um bom começo, mas precisamos continuar o processo para mudar essa cultura de privilégios e não estou falando apenas do funcionalismo ou dos casos de corrupção, mas fazer mudanças de cima para baixo nos três poderes da República”, salienta ele. De acordo com o presidente da Federação, é de se questionar como é possível que exista um teto salarial de R$ 39 mil nessas esferas e ainda existam pessoas que recebem salários acima de R$ 100 mil. “Levar a sério o compromisso com a ética e a governança, sermos mais coletivos e menos individuais e fazer uma maior integração entre o público e o privado são algumas formas para construirmos as mudanças positivas que esperamos”, concluiu.

Também participaram do debate Renato Carvalho, presidente do Grupo Novartis; Pedro Westphalen, deputado pelo Partido Progressista (RS); Wilson Pollara, superintendente do Iamspe (Instituto de Assistência Médica ao Servidor Público) e ex-secretário de Saúde do Município de São Paulo, mediados por Edson Rogatti, diretor-presidente da Fehosp (Federação das Santas Casas e Hospitais Beneficentes do Estado de São Paulo). Na opinião de Westphalen, as reformas realizadas pelo atual governo dão mais credibilidade ao país em assuntos estratégicos. “Elas são fundamentais no país, que vive um novo momento, e são importantes para mostrar a nossa seriedade para investidores estrangeiros que estão chegando cada vez mais”, acredita ele. Para Carvalho, o grande papel do setor privado, que ele representou no debate, é importante reconhecer os avanços que vêm sendo feitos e contribuir com a sociedade. “Como cidadãos temos o dever nobre de cuidar da saúde das pessoas e realizarmos algo mais estruturado para sociedade. As empresas precisam ter lucro, sim, mas com responsabilidade social”, afirmou.

Na opinião de Wilson Pollara, o atual governo está fazendo mudanças importantes ao reestruturar a forma de distribuição de recursos e de obrigações. “O custeio e o investimentos foram divididos em dois blocos, o que é importante para facilitar a realocação de recursos nas áreas com maior necessidade. Outra medida importante foi a distribuição dos recursos do plano de assistência básica para as prefeituras apenas de acordo com os munícipes cadastrados, o que é fundamental para gerar indicadores de gestão e, consequentemente, um atendimento mais eficaz”, destacou.

Acompanhe a cobertura completa da Welcome 2020 na edição da Revista FEHOESP 360 de fevereiro. Em breve!

O Ministério da Saúde repassou R$35,5 milhões para fortalecer as ações de combate à malária, leishmaniose e doença de chagas. Municípios escolhidos registraram mais casos das doenças.

Doenças transmitidas por vetores, como a malária, a leishmaniose e a Doença de Chagas ainda fazem muitas vítimas no Brasil. Para prevenir e controlar essas doenças, o Ministério da Saúde repassou, no fim de dezembro de 2019, R$ 35,5 milhões em recursos extras para 434 municípios de 24 estados brasileiros. Os locais foram escolhidos por apresentarem maior número de casos das doenças nos últimos anos. Com o recurso extra, os estados e municípios poderão reforçar as ações de vigilância para prevenção, controle e eliminação dessas doenças.

Os 434 municípios contemplados com os recursos extras da Portaria nº 3.775, de 24 de dezembro de 2019 estão nos estados do Acre, Alagoas, Amazonas, Amapá, Bahia, Ceará, Goiás, Maranhão, Minas Gerais, Mato Grosso do Sul, Mato Grosso, Pará, Paraíba, Piauí, Paraná, Rio Grande do Norte, Rondônia, Roraima, Rio Grande do Sul, Sergipe, São Paulo, Tocantins, Distrito Federal e Espírito Santo.

Para malária, foram considerados municípios prioritários, aqueles que apresentaram 80% da carga da doença, de acordo com os dados do Sistema de Informação de Vigilância Epidemiológica da Malária (Sivep-Malária) e do Sistema de Informação de Agravos de Notificação (Sinan) no ano de 2019 (janeiro a outubro). Neste período, 131,9 mil casos da doença foram confirmados em todo o país.

Os locais prioritários para Leishmaniose visceral foram definidos de acordo com o índice que leva em conta diferentes variáveis, como número de casos e taxa de incidência; gerado pelo Sistema de Informação Leishmanioses nas Américas (SisLeish) da OPAS/OMS. Em 2018, 3,4 mil casos foram confirmados em todo o país.

Para a Doença de Chagas, foram considerados municípios prioritários, levando em conta uma análise de vários critérios, incluindo internação e mortalidade, além de vulnerabilidade para a transmissão vetorial domiciliar e incidência de casos agudos. Em 2018, 380 casos agudos da doença foram confirmados no país. Ainda, foi levada em consideração a estimativa de população do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2018, aplicada aos municípios.

SAIBA MAIS SOBRE AS DOENÇAS

MALÁRIA A malária é uma doença infecciosa febril aguda, causada por protozoários do gênero Plasmodium, transmitidos pela fêmea infectada do mosquito Anopheles. Qualquer pessoa pode contrair a malária; indivíduos que tiveram vários episódios de malária podem atingir um estado de imunidade parcial, apresentando poucos ou mesmo nenhum sintoma no caso de uma nova infecção.

No Brasil, a maior ocorrência de casos de malária se concentra na região Amazônica, nos Estados do Acre, Amapá, Amazonas, Maranhão, Mato Grosso, Pará, Rondônia, Roraima e Tocantins. Nas demais regiões, apesar das poucas notificações, a doença não pode ser negligenciada, pois se observa uma letalidade mais elevada que na região Amazônica.

LEISHMANIOSE VISCERAL A leishmaniose visceral (LV) é uma doença transmitida para o homem através dos animais. No Brasil, a principal espécie responsável pela transmissão é a Lutzomyia longipalpis. Causada por um protozoário da espécie Leishmania infantum, a doença, que tem a evolução de médio a longo prazo, com a capacidade de afetar inteiramente o organismo, pode levar a óbito até 90% dos casos, se não tratada corretamente. A LV é transmitida ao homem pela picada de fêmeas do inseto vetor infectado, denominado flebotomíneo e conhecido popularmente como mosquito palha, asa-dura, tatuquiras, birigui, dentre outros.

DOENÇA DE CHAGAS A doença de Chagas (DC), ou Tripanossomíase americana, é a infecção causada pelo protozoário Trypanosoma cruzi (T.cruzi). Apresenta uma fase aguda, que é a mais leve, onde a pessoa pode apresentar sinais moderados ou até mesmo não sentir nada. Nesta fase os sintomas são: febre prolongada (mais de 7 dias); dor de cabeça; fraqueza intensa; inchaço no rosto e pernas. Também apresenta uma fase crônica, onde a maioria dos casos não apresenta sintomas, porém algumas pessoas podem apresentar: problemas cardíacos, como insuficiência cardíaca e problemas digestivos.

Foi publicada, a Portaria nº 914, de 13/01/2020, da Secretaria Especial de Previdência e Trabalho, que divulga a tabela de faixas para atribuição de alíquotas previdenciárias, bem como limite de salários de contribuição ao INSS, além de reajustar os benefícios pagos pelo Instituto Nacional do Seguro Social – INSS e os demais valores constantes do Regulamento da Previdência Social – RPS.

A cota de salário-família passou a ter o valor de R$48,62, sendo paga aos segurados com remuneração mensal não superior a R$1.425,56.

A publicação da Portaria era aguardada para que fosse desbloqueado o envio dos eventos periódicos de janeiro/2020 (folhas de pagamento) ao eSocial, uma vez que os cálculos realizados pelo sistema se baseiam nesses valores. Com isso, os empregadores já podem enviar os eventos de remuneração ao eSocial referentes à competência janeiro/2020. Por força da reforma da Previdência (Emenda Constitucional nº 103/2019), a partir de 01/03/2020, serão aplicadas novas alíquotas, de forma progressiva.

Confira os novos valores das faixas de contribuição:

De 01/01/2020 a 29/02/2020

Salário-de-contribuição (R$)

Alíquota para fins de recolhimento ao INSS

até 1.830,29

8%

de 1.830,30 até 3.050,52

9%

de 3.050,53 até 6.101,06

11%

A partir de 01/03/2020

Salário-de-contribuição (R$)

Alíquota para fins de recolhimento ao INSS

até 1.039,00

7,5%

de 1.039,01 até 2.089,60

9%

de 2.089,61 até 3.134,40

12%

de 3.134,41 até 6.101,06

14%

MÓDULO DOMÉSTICO

Está liberada a folha de janeiro/2020 para o Módulo Doméstico do eSocial, já atualizado inclusive com o novo valor do salário-família.

EVENTOS DE DESLIGAMENTO (S-2299) E TÉRMINO DE TSVE (S-2399)

A transmissão dos eventos de Desligamento (S-2299) e Término do Trabalhador Sem Vínculo de Emprego (S-2399) não foi bloqueada. Como a portaria com as novas alíquotas foi publicada com vigência retroativa a 01/01/2020, cabe ao empregador realizar, antes do fechamento da folha do mês de janeiro/2020, a retificação dos eventos que foram transmitidos antes da implantação da alteração (14/01/2020, 14h39) para que os cálculos passem a contemplar os valores atualizados pela portaria.